دورنمای بازار محصولات پتروشیمی تیره است

دنیای اقتصاد / محمدحسین بابالو:

- سه شنبه 2 دی 1393 ساعت 19:55

حجم معامله پلیمریها در بورس کالا در هفته گذشته کاهش شدیدی داشت که نشاندهنده شرایط سخت بازار داخلی و ضعف نسبی تولید نیز هست. انتظار برای اعلام قیمتهای پایه جدید با قیمتهایی به مراتب کمتر مهمترین دلیل کاهش حجم معاملات در بورس کالا به شمار میرود. طرز فکری که البته از پایه و اساس مشخص و درستی برخوردار نیست. کاهش تقاضای موثر در بازار داخلی، بالابودن نسبی حجم عرضه در بازار، کاهش روزشمار قیمت اغلب محصولات پلیمری و ترس از کاهش بیشتر قیمتها، نوسان قیمت دلار و پایین بودن موجودی انبارها برخی از واقعیتهای بازار به شمار رفته که دورنمای مبهمی را پیشروی بازار قرار میدهد. به نظر میرسد بازار محصولات پتروشیمی در انتظار رخدادهای پیچیدهای قرار دارد.

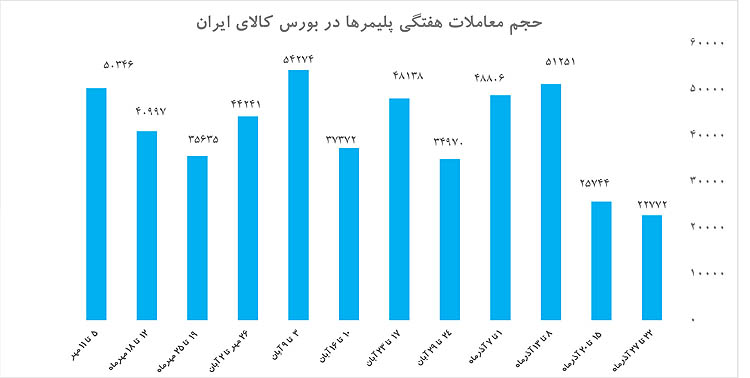

در بازار داخلی در هفته گذشته شاهد کاهش شدید حجم معاملات پلیمریها در بورس کالای ایران بودیم. در هفته گذشته 22 هزار و 772 تن انواع محصولات پلیمری در بورس کالا مورد معامله قرار گرفت که کمترین حد در ماههای اخیر به حساب میآید. بهعنوان مثال بیشترین حجم معامله در هفته منتهی به 9 آبان و حجم معامله 54 هزار و 274 تن ثبت شد که نشان میدهد حجم معامله پلیمریها به کمتر از نصف این مقدار کاهش یافته است. نمودار موجود نشاندهنده کاهش شدید حجم معاملات پلیمریها است. کاهش فاصله قیمتی بین بورس و بازار، بالابودن حجم عرضهها در بازار داخلی، کاهش جذابیت خرید تجاری و تمایل به خرید به میزان ضرورت از بازار داخلی، ضعف فراگیر تقاضا، انتظار برای کاهش قیمتهای پایه بهدلیل کاهش قیمتهای جهانی و نوسان قیمت دلار و تزریق یک جو بیاعتمادی به بازار و تمایل به صبر و نظاره شرایط توسط فعالان بازار و وجود یک روز تعطیل در ابتدای هفته گذشته و برخی رخدادهای موثر بر بازار را میتوان دلایل اصلی کاهش جذابیت خرید از بورس کالا و کاهش حجم معاملات دانست. کاهش شدید حجم معاملات پلیمریها به حدی بود که کمترین حجم معامله در ماههای اخیر ثبت شد. کاهش حجم معاملات در بورس کالا آن هم در زمان تقاضای فصلی بسیاری از مواد پلیمری از ضعف تولید داخلی حکایت کرده که نیاز به توجه مدیران و تصمیمسازان این عرصه را خاطرنشان میکند. البته بخشی از تقاضای موثر از بازار داخلی تامین میشود ولی کاهش حجم تقاضا در بورس کالا نشان میدهد که خرید تجاری بهمنظور تولید انبوه در صنایع پایین دستی جز برای محصولات پتروشیمیایی که مواد پیشرفتهتر دیگری را تولید میکند، ثبت نشده است. این مطلب نشاندهنده عقبنشینی تولید در صنایع پایین دستی محصولات پلیمری است و داده منفی بزرگی به حساب میآید.

شرایط قیمتگذاری قیمتهای پایه جدید در بورس کالای ایران

قیمتهای مورد معامله برای تحویل بار کشتی در سواحل خلیجفارس با احتساب قیمت دلار در بازار آزاد و احتساب تخفیف 5 درصدی (95 درصد قیمت فوب خلیجفارس با احتساب قیمت دلار در بازار آزاد) قیمتهای پایه در بورس کالا برای هر ماه لحاظ میشود. این قیمتها برای محصولات پتروشیمی در ابتدای ماه (شمسی) اعلام و تا پایان آن ماه معتبر خواهد بود. این در حالی است که برخی از محصولات پتروشیمی در بازار خلیجفارس مخاطب چندانی نداشته و قیمتها در سایر بازارهای جهانی مخصوصا آسیای جنوب شرقی و اروپای شمالغربی کشف و معامله میشود. از سویی قیمتهای پیشنهادی همیشه با یک رقابت درونی بین تولیدکنندگان همراه بوده که اعمال تخفیف را به عنوان مهمترین ابزار برای افزایش قدرت چانهزنی، حفظ سهم بازار پیشین در رقابتهای شدید فعلی و حتی کسب سهم بازار بیشتر را به همراه خواهد داشت. رخدادی که شاید از دید مراجع قیمتگذاری بینالمللی گاهی دور میماند. از سویی قیمتهای پایه بر اساس برآیند قیمتهای کشف شده در پایان هر هفته و محاسبه متوسط آنها برای قیمتهای نهایی لحاظ میشود که بخشی از شتاب افزایش یا کاهش قیمتها را از بین میبرد. در هر صورت قیمتهای جهانی و قیمت دلار در بازار آزاد مهمترین فاکتورهای موثر بر قیمت پایه محصولات پتروشیمی است که در ادامه به آنها خواهیم پرداخت.

در ابتدای آذرماه قیمت دلار در بازار آزاد 3250 تومان بود که این قیمت را میتوان سنگ بنای قیمتهای آذرماه بهشمار آورد. از آن زمان تاکنون و پس از افزایش شدید قیمت دلار به بالاتر از 3500 تومان در کمتر از یک ماه هستیم. این در حالی است که به نظر میرسد دلار در بالاتر از 3500 تومان تثبیت شده پس میتوان این قیمت را برای قیمتهای پایه دی ماه لحاظ کرد. پذیرش این ادعا برابر است با احتساب افزایش 6/7 درصد (نزدیک به 8 درصد) افزایش قیمت در تعیین قیمت پایه. این رخداد واقعیتهای سختی را پیش روی تعیین قیمت پایه قرار داده است.

قیمتهای بینالمللی محصولات پتروشیمی به تبع کاهش قیمت نفت در تمامی بازارهای جهانی نزولی است و افزایش برخی گریدهای خاص انگشت شمار است. قیمت نفت خام آمریکا در یکماه گذشته 27 درصد و قیمت نفت خام برنت 23 درصد کاهش داشت. این شرایط یک جو بدبینی بزرگ را به اکثر بازارهای جهانی تزریق کرده و البته باعث کاهش سریع و شدید قیمت فرآوردههای پالایشی در جهان همچون نفتا، رفرمیت و نفت سفید شده، کالاهایی که بهعنوان مهمترین خوراک مایع در صنایع پتروشیمی لحاظ میشوند. این در حالی است که کاهش قیمت گاز طبیعی بهعنوان یکی از مهمترین خوراک برای تولید برخی پلیمرهای سادهتر در ایران و سایر کشورهای منطقه افت کمتری داشته تا جایی که کاهش سالانه 14 درصدی را ثبت کرده و البته در هفتههای قبل از یک روند صعودی محدود هم تبعیت کرد. تجربه نشان داده است که کاهش قیمت نفت در ابتدا بر قیمت فرآوردههای پالایشی به سرعت موثر است و سپس با یک بازه زمانی به محصولات پتروشیمی وارد میشود. به عبارت سادهتر انتظار برای سقوط قیمتهای جهانی محصولات پتروشیمی با محوریت پلیمرها در شرایط فعلی چندان به حقیقت نزدیک نیست، ولی نمیتوان منکر کاهش محدود قیمتها شد. این در حالی است که پلیمرهای پیشرفتهتر که فرآیند تولید پیچیده تری دارند کاهش سریع قیمتها را تجربه نمیکنند.

برآیند شرایط ذکر شده و توجه به بازارهای پراکنده جهانی نشان میدهد که کاهش قیمتها هماکنون فراگیر شده و به نسبت فرآیند تولید متنوع و متغیر است تا جایی که قیمت انواع پلی اتیلنهای ساده بین 5 تا 7 درصد، پلی پروپیلنها بین 3 تا 5 درصد و سایر پلیمرهای پیشرفته نزدیک به 5 درصد و فرآوردههای پتروشیمیایی بیش از 7 درصد کاهش قیمتها را در ماه گذشته ثبت کردهاند. به عبارت سادهتر بین 1 تا 5/1 درصد کاهش هفتگی قیمتها را تجربه کردیم که کاهش بزرگی به حساب میآید. البته فرآیند تولید پلی پروپیلنها (از کک و متانول) و همچنین بنزن و آروماتیکها با پایه زغالسنگ (Coal Base) که در کشور ما هم آغاز شده است این بازار را تا حدودی دگرگون و پیچیده ساخته تا جایی که نمیتوان برآیند مشخصی را همچون گذشته برای بازار لحاظ کرد. این در حالی است که رقابت بین تولیدکنندگان محصولات و پلیمرهای سادهتر تاکنون باعث شده تا کاهش قیمتها برای محصولات پالایشی و پتروشیمیایی شدیدتر از سایر انواع باشد که نشاندهنده افزایش جذابیت تولید برای پلیمرهای پیشرفتهتر است تا انواع سادهتر که در این بین برخی از شرکتها را با تنوع و تفاوت مطلوبیت در بازار میتوان دسته بندی کرد. نگاهی به برخی واقعیتهای تولید نشان میدهد که شرکتهایی که از خوراک گازی شکل برای خوراک اصلی خود استفاده میکنند اغلب کالاهای سادهتری تولید کرده که در نوسان بازار بیشترین تاثیر منفی را میپذیرند. با توجه به این شرایط و موارد ذکر شده انتظار کاهش شدید قیمت پایه محصولات پلیمری در بورس کالا پایه و اساس درستی ندارد زیرا افزایش نزدیک به 8 درصد قیمت دلار در بازار داخلی تاثیر بیشتری از کاهش قیمتهای جهانی خواهد داشت تا جایی که برخی از محصولات پتروشیمی ممکن است با افزایش قیمت نیز روبهرو شوند. پلیمرهای پیشرفتهتر پتانسیل افزایش قیمت بیشتری دارند ولی این دلیلی برای افزایش قیمتهای پایه نیست زیرا کاهش شدید حجم تقاضا در بازار قطعا بر فرآیند عرضه و کاهش شدید حجم معامله موثر خواهد بود. بهتر است بازار منتظر برخی رخدادهای پیشبینی نشده باشد تا در آینده فرآیند تولید در صنایع پایین دستی کوچک و بزرگ دستخوش تغییراتی عمیق نشود.

مهمترین رخدادها در بازار محصولات پتروشیمی:

- سقوط قیمت جهانی نفت خام تا بیش از 54 دلار در هر بشکه و احتمال کاهش بیشتر قیمت آن

- کاهش محدود قیمتهای جهانی محصولات پتروشیمی کمتر از قیمت نفت

- روند نزولی قیمتهای داخلی محصولات پلیمری

- کاهش فاصله قیمتی بین بورس و بازار که به کاهش جذابیت خرید از بورس کالا منجر شده است

- وجود جو امیدواری نسبت به کاهش شدید قیمتهای پایه محصولات پتروشیمی

- عقبنشینی خریداران در بورس کالای ایران

- کاهش قیمتهای پیشنهادی برخی از تولیدکنندگان پلی پروپیلن و PVC

- افزایش عرضهها در بازار داخلی

- پایین بودن شدید موجودی انبارها در بازار که نشاندهنده ترس خریداران بزرگ از کاهش بیشتر قیمتها یا عدم توان در فروش است

- ضعف فراگیر تقاضای صادراتی برای محصولات نهایی در کنار پایین بودن نسبی تقاضای داخلی

- احتمال عرضه مستقیم محصولات پلیمری از طریق تعاونیها در کنار بورس کالا

- احتمال افزایش یک درصدی مالیات بر ارزش افزوده در سال آینده و رسیدن به 9 درصد از 8 درصد فعلی در صورت تصویب آن در لایحه بودجه سال 94

- احتمال بروز التهاب در بازار محصولات پتروشیمی بهدلیل عدم ثبت کاهش مورد انتظار بازار برای قیمتهای پایه در بورس کالا

ثبت نظر